Что будет если вообще не платить кредит банку

Содержание:

Возможные последствия неуплаты

Кредитный договор обязывает должника выплатить не только саму сумму займа, но и предусмотренные проценты. В противном случае выдача средств бессмысленна для банка. Финансовая организация извлекает прибыль из договора, поэтому старается вернуть средства всеми возможными способами.

Кредитный договор обязывает должника выплатить не только саму сумму займа, но и предусмотренные проценты. В противном случае выдача средств бессмысленна для банка. Финансовая организация извлекает прибыль из договора, поэтому старается вернуть средства всеми возможными способами.

Большая часть банков до последнего пытается взыскать средства в досудебном порядке. В работу включается отдел досудебного урегулирования, который проводит с должником беседы, направляет претензии, звонит. Однако некоторые банки предпочитают не затягивать данную стадию, подавая в суд (или продавая долги коллекторам) максимально быстро.

После подачи в суд и вынесения решения, банк вправе поступить следующими способами:

- Получить исполнительный лист и обратиться в службу судебных приставов для начала процедуры принудительного взыскания.

- Попытаться возбудить уголовное дело по факту невыплаты кредита.

- Продать долг коллекторскому агентству.

Чаще всего, сначала организация пытается взыскать задолженность через приставов. А вот безнадёжные долги могут быть проданы сторонним взыскателям.

Процедура принудительного взыскания

После вынесения решения, у должника есть пять дней для добровольного исполнения. После этого банк сможет передать исполнительный лист в службу судебных приставов по месту проживания должника.

Приставы должны будут выполнить следующие действия:

- направить должнику копию постановления о возбуждении исполнительного производства;

- начать розыск счетов и имущества должника;

- направить запросы в ФНС и ПФР для поиска постоянных источников дохода.

В результате проведения исполнительных действий, к должнику могут быть применены меры воздействия, такие как:

- арест счетов, в том числе зарплатных карт и пенсионного счёта;

- арест имущества, в первую очередь недвижимости и транспорта;

- визит к должнику с целью описи его личного имущества;

- выставление имущества должника на торги с целью реализации;

- выдел доли из совместно нажитого с супругом имущества;

- обращение взыскание на долевое имущество, а также на долю в юридическом лице.

Все эти действия имеют исключительно финансовый смысл, то есть направлены на удовлетворение требования, указанного в исполнительном листе.

Возбуждение уголовного дела

На практике, из-за невыплаты кредита возбудить дело практически невозможно. Но банки часто пугают этим своих должников, чтобы те выполняли свои обязательства добровольно. Однако для возбуждения дела должны быть реальные причины:

- должник умышленно уклоняется от возврата, предпринимает для этого конкретные действия, например, подделывает документы (статья 177 УК РФ);

- лицо совершает мошеннические действия, направленные на получение средств, как пример – подаёт в банк ложные сведения о себе (статья 159.1 УК РФ).

Если лицо просто не платит по счетам, то возбудить дело не получится.

Продажа долга коллекторам

Большая часть банков продаёт долги только после того, как они (по мнению самой кредитной организации) будут признаны безнадёжными. Обычно это происходит, когда в течение длительного периода времени с заёмщика не удаётся взыскать ничего.

Если судебное решение уже было вынесено, процедура продажи долга несколько усложняется. Помимо уведомления заёмщика, банк обращается в суд для получения постановления о замене стороны в обязательстве. Новый взыскатель направляет в службу приставов не только сам исполнительный лист, но и постановление, указывающее, что он теперь получает права взыскателя.

Однако после покупки долга, коллекторы редко переходят к стадии исполнительного производства. Чаще всего они пытаются воздействовать на должника иными способами, например, звонят (в том числе родственникам и знакомым), направляют письма, используют методы психологического воздействия.

Как законно не платить кредит банку – 5 рабочих схем

Что делать, если абсолютно нечем платить кредит банку? В этом случае стоит рассмотреть законные варианты. Эти способы имеют свои особенности.

Схема 1 – Банкротство ФЛ

Мне нравится4Не нравится4

Это очень выгодная для заемщика, но длительная и сложная процедура.

Банкротство возможно при долге от полумиллиона рублей и выше. Причем, в процессе «сгорят» не только долги банкам, но и:

- задолженность ЖКХ;

- расписки;

- просрочки перед другими организациями и так далее.

Длится процесс банкротства 6-12 месяцев.

Важно понимать, что этот способ не подходит тем, кто долго не гасит долги, но имеет в собственности имущество. В случае банкротства, оно в первую очередь будет продано с молотка и распределено между кредиторами

Схема 2 – Выждать срок исковой давности

Мне нравится4Не нравится4

Можно дождаться истечения срока исковой давности. Законом установлен срок в три года. Он отсчитывается с даты, указанной в договоре, как последний платеж. Банк, не успевший подать иск в этот период, лишается права требовать возврата денег с заемщика.

Также шанс дождаться истечения сроков давности есть и у тех, кто взял в долг небольшую денежную сумму. Из-за задолженности менее 50 000 рублей финансовые учреждения редко затевают судебные тяжбы.

Схема 3 – Оспорить кредитное соглашение

Мне нравится2Не нравится1

Довольно затратный вариант. Он требует участия в деле опытного юриста. Несмотря на то, что каждый договор с банком проходит через юридический отдел, в нем встречаются:

- описки;

- ошибки;

- пункты, вводящие в заблуждение;

- параграфы, толкующиеся двояко;

- несоблюдение ряда законодательных актов и так далее.

Важно выбрать юриста, уже имеющего практику в подобных делах. Таких специалистов в стране немного

К тому же, их услуги обходятся как минимум в десятки тысяч рублей. Поэтому схема актуальна для заемщиков с очень большой задолженностью.

Схема 4 – Запросить оригинал договора

Мне нравится3Не нравится

Очень интересный вариант для тех, кто уже погряз в долгах и не готов тянуть их через «не могу».

Поэтому должник может предпринять следующее:

- подать иск в суд против банка;

- указать в заявлении факт проявления интереса к кредитованию в конкретной финансовой организации;

- запросить оригинал соглашения для почерковедческой экспертизы.

В 90% случаев предоставить ее ответчик не сможет. Он будет оперировать видеозаписью, подтверждающей визит клиента в банк. Но для суда она не станет веским доказательством и решение примут в пользу истца.

Схема 5 – Кредитные каникулы

Мне нравится1Не нравится1

Этот вариант подходит тем, кто не может временно платить кредит. Он не избавляет от финансовых обязательств полностью, но дает передышку. Ее можно использовать для:

- поисков новой работы;

- восстановления здоровья;

- поиска средств на платежи у друзей и знакомых.

Решение о предоставлении кредитных каникул принимает только банк. Алгоритм действий прост:

- составление заявления с указанием причин появления просрочек;

- внесение пункта о кредитных каникулах;

- собеседование с менеджером.

Результат дела напрямую зависит от того, насколько весомыми будут перечисленные причины. Если просто написать «Не могу делать ежемесячные взносы», то банк даже не вызовет такого клиента на собеседование.

Итоговая таблица рейтинга

Запросить оригинал договора

3

Оспорить кредитное соглашение

1

Банкротство ФЛ

Выждать срок исковой давности

Кредитные каникулы

Пути решения проблемы

Что делать, если человек взял кредит и не может платить из-за ухудшения жизненной ситуации, когда банально нет достаточно денег для погашения долга? Главное – это не затягивать ситуацию до образования просрочки, немедленно обратиться в банк для урегулирования проблемы.

Реструктуризация

Если вы испытываете временные материальные трудности, то банк может провести реструктуризацию кредита. Не путайте с рефинансированием, которое означает кредитование в другом банке для погашения одного или нескольких кредитов. А реструктуризация – это изменение существующих условий кредитного договора в сторону их смягчения.

Разберем на примере Сбербанка, как проходит реструктуризация. Банк предлагает 3 варианта:

- Изменение валюты (как правило, конвертация в рубли).

- Увеличение срока кредитования и, соответственно, уменьшение ежемесячного платежа.

- Отсрочка или льготный период, когда на какое-то время снижается сумма ежемесячного платежа.

Реструктуризация доступна не всем, а только тем, кто:

- потерял работу;

- стал получать меньшую, чем раньше, зарплату;

- призван в армию;

- родил ребенка и находится в отпуске по уходу;

- потерял трудоспособность.

Я не стала приводить здесь список необходимых документов. Они занимают 2 листа, и вы легко найдете его на сайте банка. Главная цель этого внушительного пакета документов – доказать, что вы действительно испытываете материальные трудности в погашении обязательств по кредиту. Если удастся убедить в этом банк, то вы можете рассчитывать на перезаключение кредитного договора.

Рефинансирование

В последние годы активно развивается еще одна услуга, призванная снизить долговое бремя заемщиков. Это рефинансирование. Вы в банке получаете кредит для того, чтобы погасить один или несколько кредитов в других банках. Плюсы такого кредитования очевидны:

- Вы получаете новый кредит на более выгодных условиях (иначе не стоит и заморачиваться).

- Заменяет несколько кредитов одним, что, несомненно, удобнее.

- Не портите свою кредитную историю и сохраняете имидж добросовестного плательщика.

В разных банках рефинансирование проводится на различных условиях. Я уже писала о существующих программах перекредитования. Здесь повторяться не буду. Главное – выбрать тот банк, условия которого вам действительно выгодны.

Кредитные каникулы

Некоторые банки дают кредитные каникулы. Что это такое? Это временное послабление условий погашения кредита. Именно временное, долг ваш от этого не уменьшится. Вам лишь позволят немного передохнуть. И услуга эта в большинстве случаев платная.

Я уже писала про кредитные каникулы в Тинькофф банке, поэтому для примера рассмотрим условия в другом банке. Например, в ВТБ. Именно в этом банке подключение услуги бесплатно. Сделать это можно при подписании кредитного договора.

Вы имеете право один раз в полгода пропустить очередной ежемесячный платеж. Он сдвигается на следующий месяц, увеличивая при этом срок кредитования. Услуга становится доступной через 6 месяцев после получения кредита, но не позднее 3 месяцев до конца срока.

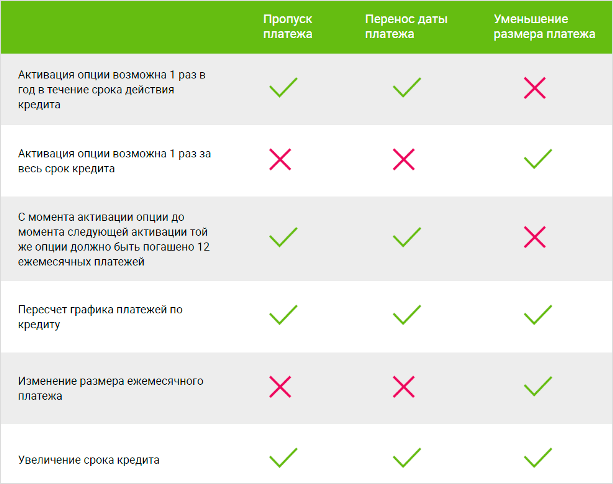

В банке Ренессанс Кредит кредитные каникулы подключаются в сервис-пакете “Удобный”. Он состоит из 3 опций. Можно воспользоваться любой из них или всем пакетом сразу:

- пропуск платежа,

- перенос даты платежа,

- уменьшение размера платежа.

Первая и третья опции доступны к подключению через 6 месяцев после получения кредита. Вторая – сразу. Если подключаете не весь пакет, а отдельными опциями, то временной промежуток между ними должен быть не менее 3 месяцев. И еще одно условие – воспользоваться кредитными каникулами можно только в случае отсутствия просроченных платежей.

На сайте банка есть удобная таблица со сроками подключения различных опций.

В Промсвязьбанке вы через полгода можете воспользоваться кредитными каникулами, если до этого времени исправно погашали долг. Но стоимость подключения услуги составит 15 % от суммы ежемесячного платежа (не менее 2 000 руб.) Вы можете отсрочить 2 ежемесячных платежа за весь срок кредитования. Но разрыв между ними должен составлять не менее 12 месяцев.

Как видите, все перечисленные пути решения проблемы неплатежей по кредиту доступны еще до появления первых просрочек. Именно поэтому я и говорю, что нельзя затягивать, нужно сразу обращаться в банк, если ожидаете, что не сможете вовремя погашать долг.

Если все-таки просрочки уже случились, то в этом случае дело чаще всего заканчивается судебным разбирательством или, как вариант, банкротством физического лица.

Я – не юрист, поэтому опасаюсь затрагивать эти темы в своей статье. Самый лучший способ, по моему мнению, проконсультироваться с юристом, потому как тема эта очень серьезная и требует профессионального подхода.

Банк, в котором взят кредит, перестал существовать

Если банк либо лишился лицензии, либо закрылся, глупо строить иллюзии, будто вам не придется отдавать долг. Увы, кредитные обязательства не будут аннулированы автоматически. Документы о ваших долгах просто передадут другой организации, что будет работать над возвратом вкладов и, естественно, принимать кредитные обязательства. Однако финансовое учреждение, к которому перейдут дела вашего банка, не получит полномочий изменить условия кредита в одностороннем порядке. Иными словами, если ваш долг составляет 200 тысяч рублей, он не сможет волшебным образом вырасти до 400 тысяч рублей.

В жизни плательщиков возможны разные ситуации, многие люди сталкиваются с проблемой нехватки денег для оплаты кредита. Тогда должна быть выбрана определенная стратегия, необходимо, чтобы банк приостановил или значительно снизил платежи. Ещё одним решением является признание банкротства (оформляется только в суде) или убедить банк реструктуризировать долг.

Как можно не выплачивать кредит?

Если возникают сложные жизненные ситуации можно не выплачивать кредит, хотя лучше решать ситуацию законными способами. Иначе вы уже никогда не получите кредитование любого другого банка. Чтобы законным путем остановить выплаты, необходимо существование веских причин, из-за которых вам «простят долги».

Этапы взыскания денег банком после суда

Если клиент на все претензии финансовой организации отвечает одной фразой – «Не плачу кредит и не буду», то рано или поздно его дело переходит в судебные инстанции. Вопрос решается через мировых судей, которые в праве даже не оповестить вторую сторону о назначенной дате слушаний.

Для заемщиков это очень важный момент. Им необходимо присутствовать на заседаниях, так как участие в процессе дает шанс:

- привести свои доводы и дать основания образования просрочки;

- снизить набежавшие проценты;

- своевременно подать апелляцию.

После 3-4 месяцев обсуждений, суд примет решение по должнику, обязав его расплатиться с кредитором сразу или частями. Но что будет, если даже после судебного постановления не выплатить кредит?

Этап №1 – Ожидание вступления решения в силу

Сразу после судебного процесса банки ничего не могут сделать. По закону они обязаны подождать 10 дней. Этот период отводится на вступление документа в силу.

Использовать указанные дни должник может и для подачи апелляции в вышестоящие инстанции. Но такие действия целесообразны только в одном случае – существует надежда существенно уменьшить присужденную сумму.

Этап 2 – Передача документов приставу

Нередко сам факт передачи осуществляется в течение нескольких дней. После принятия документации, сразу же заводится исполнительное производство. Но работа по нему, в связи с загруженностью, может начаться через несколько месяцев.

Что делать, если приставы молчат? Правильней будет самостоятельно прийти в инстанцию и предложить свое решение вопроса. Даже несколько сотен рублей в счет погашения долга за кредит, будут для пристава хорошим знаком. На этом этапе еще можно обойтись без принудительного взыскания и серьезных проблем.

Этап 3 – Арест счетов

Если после попыток связаться с должником по телефону, пристав услышит «Не плачу кредит и не собираюсь», то он сделает запрос на предмет:

- имеющихся счетов;

- открытых банковских карт.

Важно понимать, что пока весь долг не будет погашен, арест не снимется. А значит, по факту, должник рискует остаться вовсе без средств к существованию

Предположим, что заемщик должен 300 000 рублей. Именно эта сумма будет значиться в бумагах, разосланных финансовым организациям, где неблагонадежный клиент имеет счета. Но заработной платы в 30 000 не хватит для разового погашения. Поэтому средства будут автоматически списываться в течение 10 месяцев.

Этап 4 – Индексация суммы

Что будет, если должник не имеет активных карточных счетов и не собирается платить кредит вообще? В ряде случаев пристав правомерен в одностороннем порядке решить вопрос с индексацией суммы.

В 90% случаев это происходит, когда задолженность не выплачивается годами и инфляция уже «съела» значительную ее часть.

К примеру, 10 лет назад клиент взял в банке 100 000 рублей. Этих денег хватило на покупку небольшой квартиры. За прошедшие годы девальвация обесценила сумму, и, в случае погашения, банк все равно останется в проигрыше. Поэтому пристав проведет расчеты и с учетом инфляции за 10 лет проиндексирует задолженность.

Этап 5 – Направление исполнительного листа по месту работы

Бухгалтерия начнет удерживать средства по полученному исполнительному листу. Пристав в праве установить размер отчислений. Максимальная граница – 50% от оклада.

Этап 6 – Арест имущества

Что будет, если не платить кредит, работая неофициально и не имея банковских счетов? Не стоит думать, что такая ситуация спасет от пристава. Он обязательно сделает запрос на принадлежащее ему имущество. И затем по списку опишет его.

Еще 3 года назад приставы не могли накладывать арест на единственное жилье. Сейчас этот запрет снят. Процедура ареста подразумевает, что должнику отказывают в праве распоряжаться своими квадратными метрами.

Продаже они не подлежат, но до закрытия договора займа, будут находиться под ограничением использования. То есть, жить в своей квартире или сдавать ее неблагонадежный клиент не сможет.

Этап 7 – Ограничения в правах

Если очень и очень долго не платить кредит, что будет в этом случае? В 99% таких ситуаций пристав наложит запрет на выезд за рубеж и лишит должника возможности управлять автомобилем.

Этап 8 – Продажа долга

За кредит, который стоит без движения в течение нескольких лет, возьмутся коллекторы. Процесс передачи дела довольно сложен:

- пристав закрывает исполнительное производство;

- передает документацию кредитору;

- банк включает дело в портфель для продажи;

- происходит факт продажи долга заемщика (должника) коллекторам.

Что будет, если не платить кредит?

Когда человек берёт деньги в долг, он примерно представляет себе, как будет их отдавать – отчислять определенный процент с зарплаты, погашать кредит досрочно с дополнительных доходов и т.д.

Каждый заёмщик верит в лучшее – что долговые обязательства будут погашены без просрочек, а то и раньше установленного срока. Подписывая кредитный договор, мало кто заранее задумывается о непредвиденных вариантах – таких как увольнение, экономический кризис, форс-мажорные обстоятельства.

А такие варианты встречаются сплошь и рядом. Деньги, которые нужны для оплаты долга, уходят в другом направлении, возвращать кредиты категорически нечем, а сам займ превращается в непосильное бремя.

Что делать, если отдать долг невозможно? Что происходит, если должник перестаёт выплачивать кредит? На такие вопросы лучше знать ответы заранее, чтобы в случае чего разработать эффективный план действий.

Судебные исполнительные механизмы таковы, что в процессе разбирательства начисление процентов приостанавливается, а сумма долга фиксируется. Новый график погашения долга обсуждается с финансовыми управляющими, которые в своём большинстве всегда готовы к компромиссу.

Мифы о неуплатах по кредитам

Чтобы успокоить читателей, я хочу сразу опровергнуть ряд самых распространенных «страшилок», которыми некоторые банковские работники и коллекторы любят пугать доверчивых клиентов.

При неуплате по кредитам с вами НЕ произойдёт следующего:

- никто не переломает вам ноги, не вырежет почку и не похитит ваших детей: на текущий момент не зафиксировано ни одного случая реального физического насилия над должниками со стороны коллекторов или банков;

- если вы не злостный неплательщик, вас не посадят в тюрьму и не дадут условного срока – когда говорят «суд за неуплату», имеется в виду арбитражный суд, а не уголовное преследование;

- социальные работники не лишат вас родительских прав;

- ваши родственники не понесут ответственности за долги (если они не были поручителями).

Другими словами, невыплаты по кредитам – чисто финансовая проблема, касающаяся только должника и кредитной организации.

Подробнее о механизмах и последствиях банкротства – в специальной статье нашего блога.

Однако легкомысленное отношение к неоплаченным долгам также недопустимо, как страхи и паника. Без неприятных моментов обойтись не получится, но к ним можно подготовиться заблаговременно.

Юридический аспект вопроса

Защита прав должника – дело рук самого должника, а также привлеченных им адвокатов и антиколлекторов. Безвозмездно помогать заемщикам никто не будет, но в их силах – изучить юридические стороны неплатежеспособности и умело воспользоваться полученными знаниями.

Потребность в признании банкротства физлиц (к ним относятся и индивидуальные предприниматели) назрела в связи с развитием в стране института кредитования. Потребительские кредиты доступны сегодня всем желающим, и миллионы граждан уже воспользовались данной возможностью.

Покупательская способность выросла, но далеко не все получатели кредитов способны реально оценить свой денежный потенциал. Отчасти это связано с низким уровнем финансовой грамотности населения.

За рубежом система кредитования работает добрую сотню лет; жители нашей страны ещё не выработали надлежащего отношения к долговым вопросам. В середине нулевых граждане брали кредиты, что называется, «пачками», почти не думая, как они будут их отдавать.

Итоги такого подхода к займам неутешительны:

- почти треть населения РФ (около 40 млн.) имеет долги перед банками или МФО;

- из этого числа 5-6 млн. имеют статус неплательщиков – то есть постоянно или периодически нарушают взятые на себя долговые обязательства.

Отношения с банком после образования просроченных выплат развиваются обычно по следующему сценарию:

- Досудебная стадия. На этом этапе должник подвергается психологическому давлению, а иногда и угрозам со стороны кредиторов. Юристы советуют по возможности документировать все действия банковских сотрудников, чтобы в случае чего вам было с чем обращаться в правоохранительные организации.

- Судебная стадия. Банк имеет законное право взыскать деньги через суд. На время процесса имущество должника (материальные ценности и счета) подвергаются аресту.

- Послесудебная стадия. В зависимости от вынесенного на суде решения должник подвергается определенным санкциям.

Если должник поведёт себя грамотно на всех этапах, последствия невыплат по кредитам будут минимальными. Если же выбрать неправильную линию поведения, банкротство отнимет у вас изрядное количество сил и нервной энергии.

Читайте развернутую статью по смежной теме – процедура банкротства.

Что могут сделать коллекторы

Существуют два совершенно полярных заблуждения:

- Это страшные всемогущие люди. Они растрезвонят о проблемах всему миру, сожгут ваш дом и искалечат должника.

- Коллекторы ничего не могут. Они просто пугают. Достаточно не реагировать, и все рассосется само собой.

Истина, как всегда где-то рядом.

Что реально могут сделать коллекторы?

Звонить

Максимальный лимит – 1 раз в день, 2 раза в неделю, 8 раз в месяц.Допустимый период звонка – с 08:00 до 22:00 в будние дни и с 9:00 до 20:00 в выходные

Встречаться лично

Максимальный лимит – 1 раз в неделю

Отправлять сообщения

Голосовые, текстовые и т.д.Максимальный лимит – 2 раза в день, 4 раза в неделю, 16 раз в месяц.

Общаться о задолженности с третьими лицами

Только если это указано в кредитном договоре. К сожалению, данный пункт многие заемщики не замечают – и это еще один повод внимательно читать текст документа перед подписанием.В кредитном договоре также могут быть прописаны иные условия, однако должник имеет право отказаться от взаимодействия с коллектором.______________При любом взаимодействии связывающийся с вами сотрудник обязан назвать свои имя и фамилию, а также сообщить наименование кредитора, чьим представителем он является.

На что коллекторы не имеют права?

Оказывать психологическое давление

Оскорблять, унижать, угрожать причинением вреда здоровью, жизни, имуществу.

- Применять физическую силу

- Наносить материальный вред

В том числе, портить имущество любым способом.

Раскрывать сведения о долге третьим лицам

Даже если в договоре прописано право на связь с родственниками или иными людьми, коллектор только имеет право пытаться найти должника. Сообщать о сумме задолженности (и тем более, делать это публично – надписями в подъезде, объявлениями в Интернете) коллектор не имеет права.

Обманывать и давать заведомо неверную информацию

Например, говорить о своей принадлежности к госорганам, завышать сумму задолженности и т.д.

Можно ли не общаться с коллектором?

Можно

Для этого нужно подать заявлению коллектору или кредитору о нежелании общаться.Важно понимать, что в таком случае со 100% вероятностью последует обращение в суд. Если с должника будут взыскивать деньги по суду, реализация этого мероприятия перейдет к судебным приставам, с которыми договориться уже не получится – придется платить