6 методов ценообразования продукта

Содержание:

- 10 СТРАТЕГИЙ ФОРМИРОВАНИЯ ЦЕН, КОТОРЫЕ ПОМОГАЮТ ВЛИЯТЬ НА ОСНОВНЫЕ ФАКТОРЫ И НИВЕЛИРОВАТЬ ИХ

- ПРИМЕНЕНИЕ КОМПЛЕКСНЫХ ПОДХОДОВ К ВОПРОСУ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ

- Пример расчета

- РАСЧЕТ БЕЗУБЫТОЧНОГО ОБЪЕМА РЕАЛИЗАЦИИ

- Из каких элементов складывается розничная цена

- ВМЕСТО ЗАКЛЮЧЕНИЯ

- РАСПРОСТРАНЕННЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ОСНОВАНИИ АНАЛИЗА РЫНКА

- СУТЬ РАЗЛИЧНЫХ ВИДОВ ЗАТРАТНОГО МЕТОДА ЦЕНООБРАЗОВАНИЯ

10 СТРАТЕГИЙ ФОРМИРОВАНИЯ ЦЕН, КОТОРЫЕ ПОМОГАЮТ ВЛИЯТЬ НА ОСНОВНЫЕ ФАКТОРЫ И НИВЕЛИРОВАТЬ ИХ

Каждая компания при определении стоимости своих услуг или товаров придерживается конкретной стратегии или оптимального совмещения двух-трех схожих тактик

Чтобы сделать правильный выбор, важно:

- провести анализ конкурентов, спрогнозировать их дальнейшую реакцию и возможное изменение цен;

- убедиться в актуальности реализуемых товаров и услуг для потребителя;

- определить уровень производственных затрат исходя из текущих расценок;

- вычислить объемы производства, необходимые для достижения поставленной цели.

Когда указанная работа проделана, можно перейти к выбору наиболее подходящей стратегии для формирования цены. За счет этого удастся нивелировать негативное влияние ряда факторов.

Рассмотрим 10 самых популярных стратегий (в рамках некоторых стратегий предусмотрено несколько тактик).

Стратегия № 1. Увеличение ценовых ориентиров.

Покупателю сначала предлагают продукт по максимальной цене или сопутствующие товары в более высоких значениях ценового спектра, а затем предлагают более дешевый товар. Такой подход воздействует на эмоции клиента и заставляет совершать мгновенные покупки.

Второй вариант: сначала можно предложить диски другого производителя за 300 руб., а потом диски, которые стоят всего 100 руб. Большинство покупателей выберет более дешевый товар.

Стратегия № 2. Проникновение.

Метод предполагает уменьшение цены при сохранении ценности продукта

Компания устанавливает более низкую цену, чем ожидают потребители, вследствие чего повышается внимание к бренду. Такой подход применяется в случаях, когда нужно отвоевать целевую аудиторию у конкурента

Компания могла предложить наилучшие рыночные цены только благодаря отсутствию расходов на физические магазины. За счет этого она быстро разрослась и завоевала рынок. Даже несмотря на появление новых онлайн-конкурентов, этот старожил до сих пор удерживает лидирующие позиции.

Стратегия № 3. Дифференцирование и создание платежных механизмов.

Подразумевает периодическое (не слишком частое) внедрение скидок и льготных цен для конкретной целевой аудитории, организацию распродаж. Это помогает стимулировать продажи, привлекать нужные категории клиентов, избежать сезонности сбыта продукции.

Однако здесь нужно учитывать следующее: если проводить акции слишком часто, то ценность товаров в глазах покупателей постепенно снизится, они будут ждать очередной распродажи. Это даст обратный эффект — уменьшение товарооборота. Ярким примером подобной ошибки могут послужить многие секонд-хенды.

Увеличить объемы продаж поможет специальное промежуточное средство, призванное минимизировать сожаление клиента от расставания с деньгами. Таким приемом активно и успешно пользуются казино, предлагая игровые фишки, и крупные гипермаркеты, предоставляющие подарочные карты.

В итоге клиенты платят, но не чувствуют этого (искажается сам факт оплаты). Ведь согласно проведенным исследованиям пересчитать конвертацию между предложенными «валютами» людям просто лень.

ПРИМЕНЕНИЕ КОМПЛЕКСНЫХ ПОДХОДОВ К ВОПРОСУ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ

Установление цены, базируясь исключительно на затратных методах или методах, основанных на анализе рынка, не может дать по отдельности хорошего результата.

С одной стороны, может получиться, что установленная цена в плановом периоде покрывает все расходы на производство и реализацию продукции, а реализация должна приносить плановую сумму прибыли.

Однако фактически этого результата компания не достигнет, потому что цена завышена (у конкурентов цена на аналогичные товары ниже, потенциальные покупатели не готовы платить заданную сумму). Фактические объемы продаж будут ниже плановых, запланированную выручку и прибыль от реализации не удастся получить.

Рассмотренная ситуация может привести к тому, что компания станет производить продукцию под запланированные объемы реализации, которых по факту не будет. Следовательно, образуется большой запас готовой нереализованной продукции.

С другой стороны, установление цены на продукцию на основании маркетинговых исследований может привести к получению выручки от реализации, которая в полной мере не позволит покрыть все издержки компании.

Именно поэтому следует изучить ситуацию с разных сторон

Кроме расчета затрат на производство продукции и маркетинговых исследований, нужно уделять внимание анализу производственных мощностей. Например, по расчету цены на основе анализа безубыточности может быть так, что для получения прибыли требуется реализовывать продукции больше, чем может производить компания

Дополнительно следует внимательно следить за изменениями в законодательстве, регламентирующем процесс формирования себестоимости и установления цен (как распределяются накладные расходы, по каким принципам распределять прибыль, какие статьи затрат необходимо определять как прямые расходы, какие относятся к накладным расходам и др.).

Учитывая, что себестоимость продукции вне зависимости от выбранной методики расчета цены существенно влияет на показатели прибыли от реализации продукции, нужно постоянно вести работу по оптимизации расходов.

ОБРАТИТЕ ВНИМАНИЕ

Если наибольший удельный вес в составе себестоимости приходится на материальные расходы, необходимо следить за динамикой цен на сырье, материалы, комплектующие изделия и полуфабрикаты, рассматривать цены на аналогичную продукцию у конкурентов и т. д.

В целях экономии материальных расходов можно провести переговоры с поставщиками: за счет закупки большой партии продукции можно добиться скидки, что позволит уменьшить стоимость закупки на единицу продукции. Можно рассмотреть возможность самостоятельного производства (что не всегда экономически выгодно).

Осуществляя предпринимательскую деятельность, компания должна определить, чего она хочет добиться:

Пример расчета

Приведем пример, как рассчитать розничную цену единицы изделия.

Поставлена задача: необходимо определить розничную цену продукта, себестоимость изготовления которого обходится в 210 рублей. Запланированная рентабельность предприятием изготовителем определена в 20%. Предприятие поставляет продукцию непосредственно в магазин.

Вначале надо посчитать оптовую и отпускную стоимость изделия.

Формула расчета оптовой цены:

Оптовая ц. = себестоимость + прибыль (рентабельность х себестоимость)

Опт. ц. = 210 + 0,2 х 210 = 210+ 42 = 252 руб.

Напомним, что в нашем примере предприятие отгружает продукт напрямую ритейлеру.

Формула расчета отпускной цены:

Отпускная ц. = оптовая ц. + ндс (20%)

Отпуск. ц. = 252 + 0,2 х 252 = 252 + 50,4 = 302,4 рубля.

Отпускной ценник за одно изделие составил 302,4 рубля.

Торговая наценка магазина определена в 30%.

Формула расчета розничной цены:

Розн. ц. = Отпускная стоимость + торг. скидка (0,3 х отп. ц.)

| Стадии ценообразования | Реальная ц. (руб.) | Минимальная ц. (руб.) |

|---|---|---|

| Отпускная стоимость | 302,4 | 280 |

| Торговая наценка (30%) | 302,4 х 0,3 = 90,7 | 280 х 0,3 = 84 |

| РЦ | 302,4 + 90,7 =393,1 | 280 + 84 = 364 |

Оптимальная стоимость товара равна 393,1 рубля.

РАСЧЕТ БЕЗУБЫТОЧНОГО ОБЪЕМА РЕАЛИЗАЦИИ

При любом планировании велика вероятность допустить погрешности, поэтому при планировании продаж нужно уделять должное внимание расчету безубыточного объема реализации, при котором предприятие перестанет быть прибыльным, но и не станет убыточным. Такое значение в экономике называется точкой безубыточности

В таблице 7 представлен расчет точки безубыточности для каждой рассмотренной стратегии.

|

Таблица 7. Расчет точки безубыточности |

||||

|

Показатель |

Исходные данные |

Стратегия максимальной цены |

Стратегия ценообразования с ориентацией на конкурентов |

Стратегия низкой цены |

|

Постоянные издержки на любой объем продукции, руб. |

1 404 181,67 |

1 404 181,67 |

1 404 181,67 |

1 404 181,67 |

|

Переменные издержки (в графе исходных данных указаны на единицу продукции), руб. |

15 655,94 |

1 346 410,84 |

2 598 886,04 |

3 209 467,70 |

|

Цена за единицу продукции, руб. |

х |

32 000,00 |

24 100,00 |

22 500,00 |

|

Планируемый объем реализации в месяц, шт. |

х |

2300 |

3160 |

4320 |

|

Безубыточный объем реализации в месяц, шт. |

х |

86 |

166 |

205 |

|

Выручка от реализации, руб. |

х |

2 752 000,00 |

4 000 600,00 |

4 612 500,00 |

|

Прибыль (убыток) от реализации, руб. |

х |

1407,49 |

–2467,71 |

–1149,37 |

Безубыточный объем продаж составляет:

- для стратегии максимальной цены — 86 ед. При реализации такого количества продукции предприятие получит небольшую прибыль — 1407,49 руб.;

- для стратегии ценообразования с ориентацией на конкурентов — 166 ед. В данном случае компания получит убыток в размере 2467,71 руб. и лишь с 167-й реализованной единицы начнет получать прибыль;

- для стратегии низкой цены — 205 ед. При таком количестве предприятие получит убыток в размере 1149,37 руб., а с 206-й ед. станет прибыльным.

При расчете точки безубыточности сумма условно-постоянных и условно-переменных расходов приблизительно равна размеру выручки от реализации. Именно при таком раскладе не будет ни прибыли, ни убытка.

Немаловажным является анализ и мониторинг порога безубыточности, то есть разницы между безубыточным и планируемым объемом продаж. В рассматриваемом случае беспокоиться не стоит, так как разница значительная:

- для стратегии максимальной цены — 2214 ед.;

- для стратегии ценообразования с ориентацией на конкурентов — 2994 ед.;

- для стратегии низкой цены — 4115 ед.

На основании проведенного анализа можно сделать вывод: самой безопасной с точки зрения безубыточного объема реализации является стратегия минимальной цены, так как при наименьшей цене наблюдается самый высокий спрос.

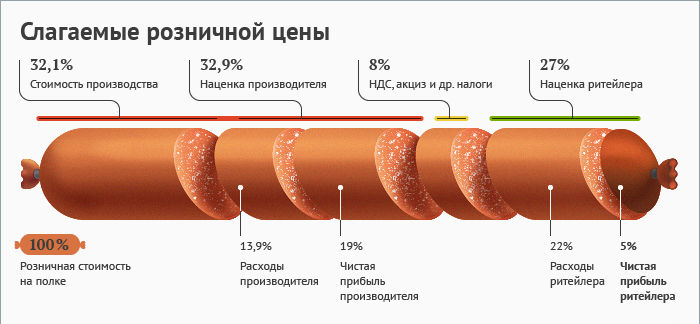

Из каких элементов складывается розничная цена

Структура этого понятия включает:

- себестоимость изготовления продукта;

- прибыль производителя;

- акцизный сбор;

- НДС;

- сбытовую надбавку оптового посредника;

- торговую наценку ритейлера.

Себестоимость включает затраты производителя на изготовление продукции и её реализацию. На её базе определяется как оптовая, так и розничная стоимость. В зависимости от договора поставки расходы, отнесенные на себестоимость, могут составлять:

- производственную себестоимость (стоимость изготовления продукции);

- полную себестоимость (куда включены также расходы на отгрузку и доставку изделия).

Рассчитывается себестоимость путем калькулирования по соответствующим статьям расходов, включающих затраты на:

- исходные материалы;

- фонд зарплаты работников производителя;

- оплату услуг привлекаемых фирм;

- стоимость энергоресурсов;

- общепроизводственные расходы (аренда зданий, амортизация техники, поддержание помещений и оборудования в рабочем состоянии);

- другие расходы.

Калькуляция себестоимости позволяет определить нижний предел стоимости, меньше которого производство нецелесообразно.

Элементы розничной цены, которые содержат её состав и структура, имеют свой удельный вес, выраженный в процентах. Таким образом можно проанализировать состав розничной цены.

Пример структуры:

| Название элемента | Удельный вес в денежном выражении (руб.) | Удельный вес (в процентах) |

|---|---|---|

| Себестоимость изготовления изделия | 860 | 43 |

| Прибыль производителя | 400 | 20 |

| Акциз | 100 | 5 |

| НДС | 360 | 18 |

| Надбавка сбытовая | 120 | 6 |

| Торговая надбавка | 160 | 8 |

| Итого | 2000 | 100 |

Как видим, структура свободной розничной цены в данном примере содержит в своем составе больше всего себестоимости. Поэтому рост или уменьшение производственных издержек непременно повлияет на величину прибыли.

Розничная цена включает в свою структуру и прибыль производителя. Её можно посчитать как разницу между оптовой ценой и издержками, потраченными на производство. Выделяют следующие виды прибыли:

- абсолютная – рассчитывается как доход предприятия минус расходы;

- относительная – вычисляется в расчете на на одно изделие.

В свободную розничную цену подакцизного товара обязательно входят акцизные сборы. Акцизы платят производители, переработчики и импортеры товаров, облагаемых этим сбором. Вначале в розничную стоимость включают и рассчитывают акциз, а потом — налог на добавленную стоимость (НДС).

А вот ответ на вопрос «Чем розничная цена отличается от отпускной цены производителя?» – «На размер косвенных налогов» – будет неверным. Главное отличие – торговая и посреднические надбавки.

Что значит торговая надбавка? Это плата за услугу торговой организации, разница между оптовой и розничной ценой. Применяют ее ритейлеры при продаже товаров непосредственно гражданам. Величина надбавки устанавливается ими самостоятельно, исходя из экономических условий местного рынка.

ВМЕСТО ЗАКЛЮЧЕНИЯ

Прежде чем выбрать стратегию ценообразования, необходимо:

- установить тип товара, на каком этапе жизненного цикла он находится;

- провести анализ рынка (сегмента рынка), покупательской способности потенциальных потребителей, ценовой политики конкурентов;

- определить цель использования той или иной стратегии.

Применяя любую из стратегий, нужно помнить, что в современном мире существуют запрещенные приемы в ценообразовании:

- монополизм — установление монопольно высоких цен и получение завышенных показателей прибыли;

- демпинг — установление сильно заниженных рыночных цен с целью исключения с рынка конкурентов;

- заключение соглашений с конкурентами по установлению высоких рыночных цен (при таком условии у покупателей нет выбора по ценовому критерию, они вынуждены покупать продукцию по завышенным ценам).

РАСПРОСТРАНЕННЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ОСНОВАНИИ АНАЛИЗА РЫНКА

При определении цены затратными методами расходы на изготовление и реализацию продукции рассматривают как фактор, влияющий на цену, однако основное значение имеет анализ рынка сбыта.

Методы ценообразования, основанные на оценке ситуации на рынке, предполагают не только анализ рынка сбыта, но и определение потребностей потенциальных покупателей (их требования к товару, ценовые и качественные пожелания, требования к сервисному и послепродажному обслуживанию).

Ценообразование с ориентацией на конкурентов

Конкурентная стратегия на данный момент является одной из самых распространенных. Суть стратегии: цены на продукцию устанавливают на уровне аналогичных товаров конкурентов со схожими характеристиками. Цены могут быть выше, чем у конкурентов, но не более чем на 3–5 %.

Наибольшее распространение такая стратегия имеет среди предприятий — новичков на рынке, которые еще не заняли свой сегмент рынка и пока не могут сделать выводы о его потребностях.

Для реализации данной стратегии необходимо проанализировать рынок сбыта и конкурентную среду: в первую очередь по ценовому критерию, затем — по техническим и качественным характеристикам.

Рассмотрим рыночные цены конкурентов на аналогичную продукцию (табл. 3).

|

Таблица 3. Рыночные цены конкурентов за единицу аналогичной продукции |

||

|

№ п/п |

Предприятие-конкурент |

Цена реализации, руб. |

|

1 |

ООО «Альфа» |

54 800 |

|

2 |

ООО «Ресурс» |

56 200 |

|

3 |

АО «Север» |

54 800 |

|

4 |

ПАО «Закат» |

55 250 |

|

n |

… |

|

|

Среднерыночная цена |

55 262,5 |

Согласно представленным маркетинговым исследованиям конкурентных цен на аналогичную продукцию можно сказать, что оптимально установить цену на уровне 55 200 руб.

Метод установления низкой цены

Применяя эту стратегию, предприятие устанавливает очень низкие цены на предлагаемую продукцию. Часто такая стратегия одного предприятия вынуждает другие предприятия участвовать в гонке цен, чтобы перебить минимальную цену и получить больший объем реализации.

ОБРАТИТЕ ВНИМАНИЕ

Устанавливая низкие цены, нужно обеспечить большой объем реализации, чтобы была возможность покрыть все издержки производства и реализации.

Для успешной реализации этой стратегии предприятия устанавливают низкие цены на товары, которые уже пользуются большим спросом у потребителей, не приверженных определенной марке или бренду.

Важный момент: данная стратегия не работает в отношении товаров повседневного спроса

Объяснение этому простое: при покупке повседневных товаров потребители не сильно обращают внимание на цену, поэтому ожидаемого роста спроса не будет. Ясно, что и разница в прибыли между стандартной ценой и заниженной будет незначительной

Стратегия выгодна для рынка, чувствительного к варьированию цен. В этом случае низкая цена приводит к росту объема реализации.

Иногда предприятия устанавливают такие низкие рыночные цены, что конкуренты в силу своих сложившихся издержек не могут себе позволить такое снижение. Тогда такая стратегия особенно выгодна.

Стратегию установления низких цен обычно применяют на начальном этапе для привлечения покупателей и захвата рынка (по этой причине стратегию часто называют прорывом на рынок). После завоевания своего сегмента рынка цену постепенно увеличивают, выравнивая ее с ценами конкурентов.

Метод установления максимальной цены

В основе стратегии лежит установление цены на предельно высоком уровне. Такое формирование цены чаще всего сопровождается сокращением объема реализации. При этом выручка от реализации меньшего количества продукции, но по большей цене, должна покрывать все издержки, связанные с уменьшением объема реализации.

ОБРАТИТЕ ВНИМАНИЕ

Цена должна быть установлена на таком предельно допустимом уровне, чтобы товар могли приобрести потенциальные покупатели того сегмента рынка, на который ориентировано предприятие.

Немаловажный фактор успеха реализации данной стратегии — уникальность продукции. В то же время нужно помнить о конкурентах. Если они смогут предоставить потенциальным покупателям аналогичную продукцию, но по более выгодной цене, то вероятнее всего, что предприятие со стратегией максимизации цены потеряет покупателей.

Исключением в данном случае могут быть только предприятия, которые давно зарекомендовали себя на рынке, имеют свой круг покупателей, готовых платить больше за известный им бренд.

СУТЬ РАЗЛИЧНЫХ ВИДОВ ЗАТРАТНОГО МЕТОДА ЦЕНООБРАЗОВАНИЯ

Метод полных затрат

Данный метод подразумевает, что цена реализации продукции должна равняться сумме всех прямых и накладных или сумме переменных и постоянных издержек плюс добавленной к ним норме прибыли компании. При этом методе прямые/переменные затраты калькулируются по номенклатуре продукции, а накладные/постоянные распределяются между ней по утвержденным в компании алгоритмам.

Метод прямых затрат

Метод основан на суммировании прямых затрат и сбытовой надбавки к ним, которая должна покрывать сумму накладных затрат и обеспечивать компании норму прибыли. При этом накладные/постоянные расходы на себестоимость продукции не распределяются. Они должны погашаться за счет разницы между суммой реализации продукции и суммой всех прямых затрат компании.

Метод предельных затрат

Базируется на комплексном анализе себестоимости каждой номенклатуры продукции (услуг) компании с последующим расчетом такой цены реализации, которая позволит получать дополнительную прибыль после превышения расчетного объема продаж.

Метод надбавки к цене

В основном этот метод используют торговые организации. Суть метода: к закупочной цене товара добавляют определенную торговую наценку. При этом сумма наценок всех реализованных товаров должна покрыть операционные расходы компании (логистические, коммерческие и управленческие) и обеспечить заданную величину прибыли.

Метод анализа безубыточности

Заключается в математическом расчете цены реализации продукции (услуг) компании, которая обеспечит ей заданную норму прибыли.

Метод учета рентабельности инвестиций

Основан на оценке величины полных издержек в плане выпуска продукции и расчете цены реализации, которая позволит возместить не только операционные расходы компании, но и финансовые инвестиции, связанные с производством.