Как избежать блокировки банковского счета и что делать, если это произошло

Содержание:

- Арест расчетного счета налоговой службой (ИФНС)

- Что представляет собой арест р/с?

- Причины для блокировки расчетного счета налоговой инспекцией

- Действия банка при замораживании счета

- Счёт заблокировала налоговая

- Блокировка счета налоговой: как проверить на сайте ИФНС

- Как разблокировать?

- Как оплатить налоги

- Варианты блокировок

- Как уберечься от блокировки ФНС: памятка

- Оформление кредита

- Как снять арест или ограничение с Расчетного счета

- Как разблокировать расчетный счет, заблокированный налоговой инспекцией

- Как вывести деньги с заблокированного расчетного счета?

- Заключение

Арест расчетного счета налоговой службой (ИФНС)

В этом случае прекращаются все финансовые операции по р/с (п. 1 ст. 76 НК РФ). Можно только осуществлять оплату труда, платить налоги и алименты (первоочередные платежи).

Блокировка счета часто используется налоговыми инспекциями для обеспечения выполнения обязательств юридическими лицами и ИП.

На время блокировки р/с работа компании приостанавливается. Невозможно осуществлять финансовые операции, рассчитываться с партнерами, клиентами, покупателями. Банк не только не открывает новый счет, но не разрешает открывать новые депозиты и вклады. Также не разрешается открытие счета в других банках.

При этом ИП и юридические лица несут существенные убытки в своей деятельности. Банк обязан моментально блокировать счет, получив решения инспекции об аресте. Арест должен сохраняться до момента принятия решения об его отмене.

ИФНС обязана сразу же сообщить и в компанию о своем решении об ограничении/блокировке р/с. Передается решение в электронном виде ИП или юридическому лицу. Его копия должна передаваться лично уполномоченному лицу компании под расписку с указанием даты получения документа. Решение должно быть передано не позднее следующего дня после его принятия.

Что представляет собой арест р/с?

Арест расчетных счетов предполагает полное прекращение операций по расходованию средств, находящихся на счету. Становится невозможно вывести или перевести деньги. Одновременно с этим средства продолжают поступать на р/с в стандартном режиме. Просто так заблокировать счет нельзя. Для этого нужны веские причины.

- Арест может накладываться налоговой службой. Актуально это при наличии задолженностей по налоговым сборам, подозрениях ФНС о нелегальности источников зачисляемых средств. Право налоговой службы блокировать счет изложено в статье 72 НК РФ. Данный метод считается эффективным для воздействия на должника. Владельцу предприятия под угрозой остановки всех предпринимательских процессов придется оплатить все налоги.

- Еще один вариант ареста – наличие задолженности. Сам по себе долг к блокировке не приводит. Заморозка счетов производится на основании исполнительного листа. Получить его можно через суд. Средства с р/с идут на погашение имеющейся задолженности. Если на счет будут поступать средства, они также будут направлены в счет долга.

- Само банковское учреждение может блокировать счет при наличии факторов, указывающих на отмывание средств компанией. Основаниями для подозрения могут стать большие поступления в иностранной валюте, частый перевод частным лицам или иным организациям, переводы на счета лиц, деятельность которых признана экстремистской или террористической.

Причины для блокировки расчетного счета налоговой инспекцией

В качестве одной из мер воздействия на налогоплательщика или налогового агента (юрлицо или ИП), нарушающего требования налогового законодательства, применяется такая процедура, как блокировка расчетных счетов, представляющая собой запрет на пользование денежными средствами, принадлежащими плательщику налога. Налагается такой запрет налоговым органом, и этот же орган снимает его, когда исчезают основания, послужившие причиной для блокировки.

Помимо неуплаченного налога (пеней, штрафа) поводом для замораживания расчетных операций становятся (п. 3 ст. 76 НК РФ):

несдача налоговой декларации на протяжении 10 рабочих дней с момента окончания срока, отведенного для ее представления, — блокировка счета в этом случае может быть осуществлена на протяжении 3-летнего периода, отсчитываемого от даты, отвечающей 10-му рабочему дню с даты окончания срока, отведенного для подачи декларации;

ВНИМАНИЕ! С 01.07.2021 года срок блокировки счетов при просрочке отчетности изменили до 20 дней. При этом налоговики должны уведомлять налогоплательщика о предстоящей блокировке не менее чем за 14 дней до принятия соответствующего решения

Подробнее о нововведениях читайте здесь.

- нереализованная обязанность по обеспечению электронного способа взаимодействия с налоговой службой — ответственность здесь наступает, если налогоплательщик не предпринял никаких действий в течение 10 рабочих дней с даты выявления ИФНС такого нарушения;

- неотправка в ИФНС электронной квитанции-подтверждения в ответ на поступившую из налогового органа информацию на протяжении 10 рабочих дней с даты завершения срока, установленного для направления такого документа (он составляет 6 рабочих дней).

Кроме того, к блокировке счета приводят:

- неотправка расчета 6-НДФЛ или расчета по страховым взносам на протяжении 10 рабочих дней с даты окончания срока (после 01.07.2021 — 20 дней), отведенного для его подачи (п. 3.2 ст. 76 НК РФ);

- необходимость обеспечить гарантированное выполнение решений по уплате доначислений, сделанных в ходе проведенной налоговой проверки (п. 10 ст. 101 НК РФ).

Ответственность в виде замораживания счета может быть применена не только к налогоплательщику (плательщику страховых взносов) или налоговому агенту, но и к неплательщику налогов, если он обязан подавать декларации или отчетность по взносам (подп. 3 п. 11 ст. 76 НК РФ).

У кредитной организации отсутствует возможность не выполнить решение налогового органа о блокировке счета (п. 6 ст. 76 НК РФ). При этом она обязана проинформировать налоговый орган об остатках средств на заблокированных счетах (п. 5 ст. 76 НК РФ).

Как разблокировать расчетный счет, если ИФНС вынесла решение о приостановлении операций, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к правовой системе бесплатно.

Действия банка при замораживании счета

Обратите внимание, при заморозке счета банк информирует об этом событии и другие финансовые учреждения, а потому у клиента может возникнуть ситуация, когда банки заблокировали счета полностью. В таком случае хозяйствующий субъект не сможет оформить расчетный счет в ином банке и провести операции, вследствие чего может нарушиться финансово-хозяйственный процесс в организации

Если банк заморозит средства на расчетном счете клиента, он обязан уведомить о причинах такого действия. При этом для разблокировки сотрудники требуют предоставить какую-либо документацию, подтверждающую правомерность проводимых операций. Срок проверки и разблокировки счета законодательством не установлен, а потому он соответствует внутреннему регламенту кредитного учреждения. Даже если клиент в срочном порядке представит все документы и доказательства, процесс разблокировки может затянуться на несколько недель.

Банк может заморозить как сам расчетный счет, так и денежные средства по конкретной операции. В первом случае причиной является недоверие кредитной организации к самому клиенту, а во втором — к операции, которая может совершаться мошенником. При второй ситуации деньги замораживаются не более чем на 2 дня для выяснения обстоятельств по конкретной операции.

Счёт заблокировала налоговая

Полный список причин блокировки — в

Причины. Налоговая блокирует счёт, если предприниматель:

- не сдал декларацию;

- не заплатил налоги;

- проигнорировал требование налоговой, например, не заплатил пени или штрафы.

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой:

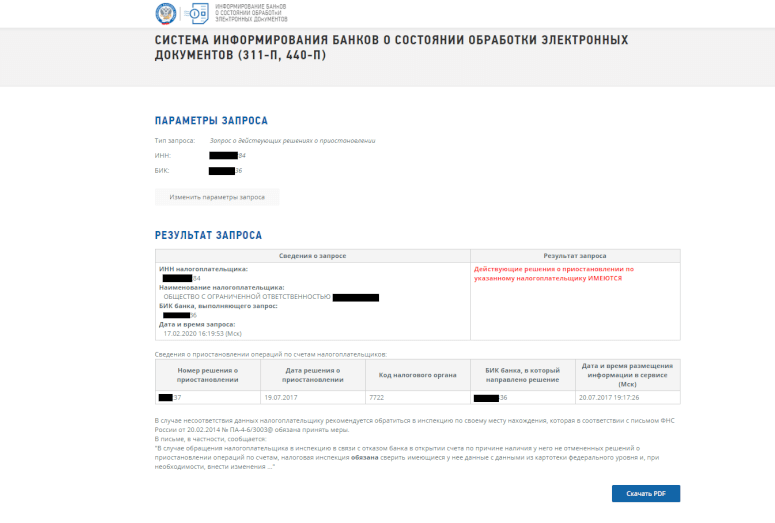

1. Узнайте номер решения налоговой. Для этого выберите «Запрос о действующих решениях о приостановлении» и введите свой ИНН и БИК банка:

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

- в личном кабинете налогоплательщика на сайте налоговой;

- через электронную отчёность, если вы сдаёте отчёты в электронном виде;

- в своей налоговой инспекции.

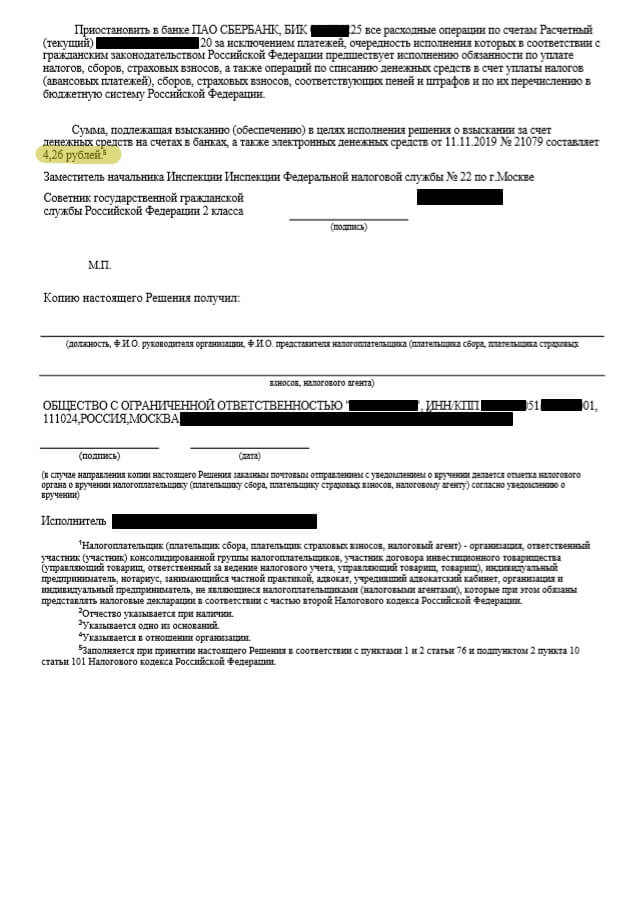

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ()

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

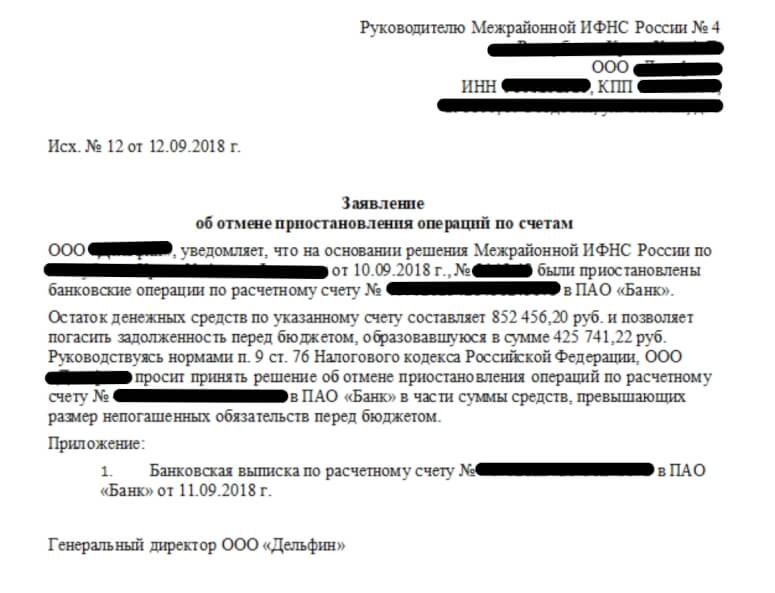

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами. Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей. Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счёту необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Проценты начисляются со дня, когда банк получил решение о приостановлении операций, до дня поступления в банк решения об отмене блокировки.

Блокировка счета налоговой: как проверить на сайте ИФНС

Приостановка операций по банковским счетам – это один из методов обеспечения исполнения обязанности по уплате налогов. Причины для блокировки расчетного счета налоговой инспекцией могут быть следующие:

| Не сдана налоговая декларация, расчет по страховым взносам, форма 6-НДФЛ | пп.1 п.3, п.3.2 ст.76 НК РФ | Через 10 дней после окончания срока представления | Представить недостающую отчетность |

| Не организован электронный документооборот | пп.1.1 п.3 ст.76 НК РФ | Через 10 дней с момента появления обязанности подавать отчетность в электронной форме | Заключить договор со спецоператором ЭДО, передать инспекции сообщение о подключении |

| Не направлена электронная квитанция о приеме по ТКС требования о представлении документов или пояснений, уведомления о вызове | пп.2 п.3 ст.76 НК РФ | Через 10 дней со дня истечения срока представления квитанции о приеме | Направить квитанцию, исполнить требование или уведомление |

| Неисполнение требования ИФНС об уплате налога, взноса, пени или штрафа | п.2 ст.76 НК РФ | Сразу после истечения срока уплаты, указанного в требовании | Уплатить задолженность по налогам и сборам |

| По запрету на продажу (залог) имущества при сомнениях налоговых органов в том, что решение по проверке будет исполнено | пп.2 п.10 ст.101 НК РФ | После вынесения решения о наложении запрета на отчуждение имущества лица, привлеченного к ответственности | Это обеспечительная мера, снимается только после исполнения решения по проверке |

Можно проверить блокировки по счетам на сайте налоговой

Варианты блокировки остатка денег

На практике ФНС применяет два варианта, которые часто путают. Приостановка движения денежных средств предусматривает остановку всех платежей компании независимо от их очередности. Действует она до тех пор, пока не будет устранено нарушение. Заблокированы могут быть как все денежные средства, так и определенная сумма, указанная в решении. Проверка счета на блокировку в налоговой возможна по этому основанию.

Кроме приостановки операций, ФНС имеет право выставить поручение о безакцептном списании задолженности по налогам. И если денежных средств недостаточно, то платежи, например, контрагентам не будут проводиться до тех пор, пока не поступят денежные средства, достаточные для оплаты поручения налоговой инспекции. Связано это с тем, что такие платежи относятся к одной очередности (пятой).

Тем не менее выставление инкассового поручения не блокирует безусловно движение денежных средств в банке. Компания сможет перечислять, например, заработную плату или алименты. То есть платежи более ранней очередности.

Как только поручение о взыскании задолженности по налогам и сборам будет погашено полностью, счет освободят. Компания сможет распоряжаться своими денежными средствами.

Как сведения о замораживании счета доводят до налогоплательщика

Копия решения о приостановке операций движения денежных средств направляется налогоплательщику, как правило, почтой (п.4 ст.76 НК РФ). Банку решение передается в электронном виде. То есть банк обычно блокирует денежные средства до того, как организация или ИП получит копию решения.

Таким образом, плательщики узнают о событии в первую очередь от банка. Эти сведения размещаются в системе клиент-банк. Или же банковский клиент узнает об этом, когда платежные поручения не принимаются к исполнению. Если компания предполагает неладное, самостоятельно проверить блокировку счетов в ФНС можно на официальном сайте ФНС.

Как пользоваться сайтом налоговой

Информация о блокировке счета на сайте налоговой размещается на специальном сервисе «;Система информирования банков о состоянии обработки электронных документов».

Рассмотрим пошагово, как проверить онлайн блокировку расчетного счета налоговой инспекцией. На главной странице выбираем раздел «Запрос о действующих решениях о приостановлении». Заполняем ИНН организации или ИП и указываем БИК банка налогоплательщика.

После поиска система выдаст результат запроса. А в случае имеющихся блокировок, проставит перечень решений о приостановлении с указанием даты вынесения, а также кода ИФНС, его вынесшей. Сведения о блокировке счета на сайте налоговой выглядят следующим образом:

Как разблокировать?

Так как данная строгая мера была применена, чтобы побудить плательщика к какому-то действию, то чтобы отменить блокировку, нужно это действие совершить

Поэтому прежде чем что-то предпринимать важно точно знать инициатора санкции и её причину. Такую информацию можно получить в справочной службе банка

В зависимости от того, кто применил блокировку операций, требуется сделать следующее:

- Если решение приняли в ИФНС, то сроки разблокировки счета налоговой такие:в день принятия решения об отмене, если мера была принята для обеспечения взыскания долга за счет имущества должника;1 рабочий день после погашения задолженности, подачи декларации, и направления квитанций о приёме электронных документов;2 рабочих дня, если налогоплательщик пополнит счет на сумму, подходящую для уплаты долга, или представит реквизиты других счетов.В каждом из этих случаев налоговая должна известить банк не позднее следующего дня.

- Если заблокировал банк, а причина этого не зависит от действий клиента, то нужно получить на руки письменное разъяснение. Для этого нужно подать туда письменный запрос и получить ответ в двухдневный срок. Этот документ пригодится в будущем для отстаивания своих прав.

- Если блокировку сделали судебные приставы, то нужно сначала узнать сумму долга и погасить его. Это можно сделать на сайте ведомства, там же и оплатить безналичным способом, сохранить квитанцию. После предоставления чека приставам, процесс разблокировки может занять около месяца.

- Если блокировка произошла по инициативе Росфинмониторинга, то здесь нужно будет собрать много подтверждающих документов, оправдывающих законность проведённых операций.

Как оплатить налоги

Как оплатить налоги, если заблокирован расчетный счет? Ответ на этот вопрос дается в статье 76 Налогового Кодекса. Возможно, блокировка вашего счета носит частичный характер. Например, ограничение введено только на определенную сумму, тогда как остатком вы можете пользоваться. В том числе для уплаты налогов.

Даже в том случае, если речь идет о полной блокировке счета, законодатель предусмотрел возможность заплатить налоги через систему первоочередности платежей. Пополнение бюджета через уплату налогов как раз входит в этот перечень, так же, как страховые взносы, пени и штрафы.

Варианты блокировок

Банк может заблокировать счет клиента по-разному:

| Блокировка | Описание |

| Полная остановка операций по счету | Такая блокировка означает приостановку всех операций как исходящих, так и входящих. Счета блокируют в рамках исполнительного производства, если владелец счета замечен в преступной деятельности |

| Частичная блокировка операций по счету | Запрет распространяется на входящие операции, но не на все. Снимать наличные нельзя, но проводить безналичные операции можно. Иногда блокируется доступ в интернет-банк |

| Приостановка конкретной операции | Операцию невозможно провести до того момента, как не устранят причины, которые привели к блокировке |

| Блокировка конкретной операции | Определенную операцию нельзя довести до конца или провести в дальнейшем |

| Полная блокировка счета | С клиентом расторгают договор на обслуживание и просят снять деньги со счета через другой банк. Такое происходит в том случае, если банк два и более раз блокировал операции по счету |

Чтобы понять, как действовать в той или иной ситуации, уточните вид блокировки. Запросите эту информацию у банка сразу же после приостановки операции.

Как уберечься от блокировки ФНС: памятка

Контролируйте уплату налогов

Прежде всего, не забывайте налоги платить. А если исправно платите, проверяйте, пришли ли деньги по назначению — периодически запрашивайте в налоговой справку о состоянии расчётов. Вот как она выглядит (это первая страница):

Недоимка отображается со знаком «—». Если недоимка обнаружится, запросите выписку операций по расчёту с бюджетом: она поможет разобраться, в какой момент налог ушел «не туда». Вот как выглядит выписка:

Запрашивать справки и выписки из налоговой можно онлайн — через систему интернет-отчётности. Если проверять правильность зачисления налогов регулярно, ограничения по расчетному счёту вам не грозят: вы обнаружите недоимку раньше, чем ФНС направит требование об уплате и направит решение о взыскании.

Настройте календарь отчетности

Сделать это можно в сервисе для сдачи отчётности, онлайн-бухгалтерии или хоть в Аутлуке. Разберитесь, когда какие отчеты вам нужно сдавать, и поставьте себе напоминалки (КЭП: не на последний день).

Если отчитываетесь на бумаге — проверяйте почту

Если ИП не является плательщиком НДС и отчитывается на бумаге, его не могут наказать за то, что он не принял требование налоговой. Зато у него есть все шансы пропустить требование об уплате налога и довести дело до принудительного взыскания. Особенно рискуют предприниматели, которые живут не по адресу регистрации ИП. Если это вы — попросите родных сообщать вам обо всех письмах инспекции. А лучше начинайте отчитываться через интернет.

Если отчитываетесь через интернет — следите за требованиями

Системы отчетности, как правило, бьют тревогу, если вам пришло требование, 6 дней на исходе, а вы не отправили квитанцию. Не игнорируйте эти сигналы. А еще лучше — настройте уведомления о новых требованиях на электронную почту или через sms.

В системе интернет-отчётности требование приходит в адрес того пользователя, который последний раз отправлял отчетность (не 2-НДФЛ). Если вы работаете в многопользовательском режиме, отметьте, кто будет получателем требований. Риск столкнуться с блокировкой расчётного счёта в этом случае сильно меньше. При условии, конечно, что ответственный за требования подпишется на уведомления или будет каждый день заходить в систему и проверять, есть ли сообщения от налоговой.

Проверяйте ограничения по расчётному счёту на сайте ФНС

Подписаться на уведомления с сайта ФНС нельзя. Но проверить блокировку расчетного счета налоговой – минутное дело. Если делать это регулярно, блокировка не застанет вас врасплох.

Оформление кредита

В случае ареста аккаунта в банке можно пойти другим путем — оформить с другой компанией кредитное соглашение. В документе должно быть предусмотрено, что средства перечисляются не на р/с компании, а на аккаунт 3-ей стороны. Такой путь актуален для небольших фирм, которым неоткуда ждать помощи.

Преимущество способа в том, что право на вычет остается неизменным. Недостаток — вероятные проблемы с налоговой службой, которая может отказаться засчитывать НДС до возврата кредитных средств. Некоторые компании спорили по этому вопросу с сотрудниками ФНС и порой весьма успешно.

После возврата долга компания имеет право зачесть НДС из бюджета. Таким образом, небольшая задержка с вычетом НДС минимальная проблема на фоне блокировки расчетного счета и заморозки бизнеса в целом.

Как снять арест или ограничение с Расчетного счета

Только после устранения причины арест счета юридического лица и ИП может быть снят:

- Если арест наложен для погашения недоимки, пени, процентов, то арест снимается по решению инспекции после выплаты долгов;

- Если арест связан с не предоставлением декларации, расчета 6 НДФЛ, то снятие производится после предоставления документов;

- Если блокировка связана с пропуском срока предоставления сообщения о получении информации от ИФНС, то необходимо ее предоставить в кратчайший срок.

Срок принятия решения о снятии ареста зависит от причины введения санкций.

За нарушение сроков снятия блокировки при вовремя устраненных ИП, юридическим лицом причин ареста, налоговая инспекция, согласно законодательству, несет материальную ответственность (в виде выплаты определенных процентов). Специальная форма решения об отмене блокирования р/с, утверждена приказом ИФНС России.

Процесс снятия ареста с расчетного счета, можно ускорить, не ожидая его отмены налоговой службой. Для этого необходимо выполнить все требования, предоставить в инспекцию недостающие документы. Потребуется подать заявление на снятие ареста со счета.

В заявлении необходимо указать реквизиты р/с, на котором достаточно средств для покрытия задолженности. В этом случае будет принято решение о частичном разблокировании средств.

Если компания ликвидируется или признается банкротом, то решение ИФНС о снятии ареста не требуется. При отсутствии средств на счете, длительном не проведении финансовых операций счет закрывается.

В заявлении, которое подается в налоговую инспекцию, назначившую недоимку, штраф, должны указываться:

- Номер налоговой инспекции;

- Сумма задолженности по платежам поставщикам, налоговым инстанциям;

- Просьба о снятии ареста расчетного счета;

- Дата и номер проведения платежного поручения.

Если арест на р/с наложен решением суда, необходимо подавать заявление в суд, указав:

- Реквизиты суда;

- Номер и дата заведения дела;

- Данные пристава, истца;

- Основания для снятия ареста;

- Номер платежного поручения, по которому погашены все долги ИП или юридического лица;

- Реквизиты арестованного счета.

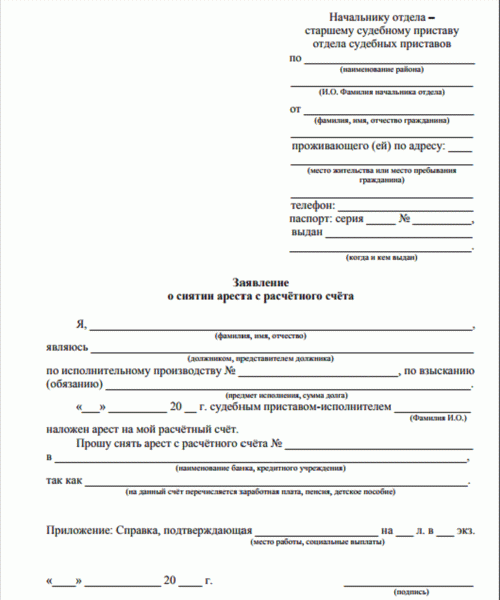

В качестве примера приведена форма заявления о снятии ареста с р/с судебному приставу:

Скачать образец заявления: Zayvlenie_obrazec

Как разблокировать расчетный счет, заблокированный налоговой инспекцией

Схема действий в каждой из причин введения ограничений похожая, поскольку включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры.

В отделении банка, в котором открыт расчетный счет, нужно выяснить, на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины.

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения.

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены следующие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке – на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации – на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов – на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считанные минуты.

Есть и сложности.

Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать три дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

Счет заблокирован в одном банке, а другой банк отказал в открытии счета.

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

Как вывести деньги с заблокированного расчетного счета?

Зачастую вопрос о законном выводе денежных средств с заблокированного счета является главным вопросом финансовой составляющей. В российском законодательстве есть требования, которые необходимо придерживаться при выводе денег с заблокированного счета.

Существуют очереди по требованиям.

Первая очередь:

- требования, возникающие в связи с возмещением вреда жизни и здоровью;

- требования по уплате алиментов.

Вторая очередь:

- требования по оплате заработной платы;

- требования по авторским вознаграждениям по договору.

Остальные две очереди относятся к налоговым органам и судебным приставам, которые нас мало интересуют. Таким образом, наиболее подходящим вариантом вывести денежные средства из такого счета представляется возможным, когда происходит оплата заработной платы работникам.

Для осуществления данной операции необходимо исполнительный документ отправить в банк. Далее у банка есть 3 дня, чтобы его рассмотреть. Самое главное здесь указать то, что в банк должен обращаться тот, кто выводит данные денежные средства с организации. Сам же исполнительный документ можно получить как в суде, так и в комиссии по трудовым спорам.

Заключение

Блокировка расчетного счета — не только неприятная ситуация, но и в некоторых случаях негативно отражающаяся на финансово-хозяйственной деятельности компании. Поэтому рекомендуем контролировать кому вы отправляете деньги с расчетного счета. Для системы визирования платежей можно использовать блок Казначейство в 1С в программе БИТ.ФИНАНС/стандарт

Если блокировка все-таки произошла, то для решения вопроса необходимо незамедлительно обратиться в банк и узнать, по чьей инициативе и по каким причинам это произошло. После разъяснения ситуации нужно как можно быстрее собрать документы, подтверждающие правомерность проводимых операций, а при наличии задолженности по уплате налогов или сдаче деклараций — выполнить требование налоговой инспекции.

Если налогоплательщик посчитает действия банка или ИФНС незаконными, он может обратиться с жалобой в первом случае в Межведомственную комиссию при ЦБ РФ, а во втором — головное отделение ФНС. Кроме того, при незаконной блокировке денег компания имеет право на получение процентов за неправомерное использование денежных средств.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как оформить материальную помощь в 1С 8.3 Бухгалтерия

Декларация по налогу на прибыль за 2019