Организация бюджетирования на предприятии

Виды бюджетов

Существует несколько классификаций видов бюджетов предприятий, сгруппированных в зависимости от конкретных целей классификации. Зачастую, мы можем столкнуться с различными группировками.

Например:

- натуральные и натурально-стоимостные бюджеты, включающие в себя, прежде всего, бюджеты натуральных объемов производства;

- бюджеты доходов и расходов, отражающие доходы и расходы предприятия, структурированные по видам и экономическому содержанию;

- бюджеты движения денежных средств, отражающие источники поступлений и направления расходов денежных средств.

Или

- бюджет-брутто — финансовая система построения бюджета, при котором доходы и расходы предприятия представляются в развернутом виде;

- бюджет-нетто — финансовая система построения бюджета, при которой отражаются только сальдо доходов и расходов предприятия.

Или

- финансовые (основные) бюджеты (бюджет прибылей и убытков (бюджет доходов и расходов), бюджет движения денежных средств, прогнозируемый (расчетный) баланс);

- операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и др.);

- вспомогательные бюджеты (бюджеты налогов, план капитальных (первоначальных) затрат, кредитный план и др.);

- дополнительные (специальные) бюджеты (бюджеты распределения прибыли, бюджеты отдельных проектов и программ).

Мы же в дальнейшем будем пользоваться наиболее простой и понятной классификацией бюджетов предприятия:

-

финансовые бюджеты (итоговые):

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс — бюджет по балансовому листу (ББЛ).

- операционные бюджеты:

- бюджет продаж;

- бюджет прямых материальных затрат;

- бюджет управленческих (административных) расходов;

- бюджет коммерческих расходов;

- бюджет прочих расходов.

- вспомогательные бюджеты:

- бюджеты налогов;

- инвестиционный бюджет (бюджет капитальных затрат);

- бюджет движения кредитных ресурсов.

- дополнительные бюджеты:

- бюджеты распределения прибыли;

- бюджеты проектов.

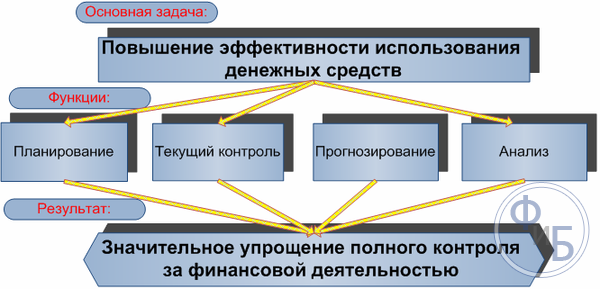

Итак, фактическая цель бюджетирования – разработка итоговых форм бюджета, данные которых позволят получить четкую картину текущей и будущей финансовой ситуации на предприятии с точки зрения оценки трех важнейших показателей: прибыли, остатков денежных средств и результатов финансовых потоков.

Почему именно эти показатели являются важнейшими?

Прибыль позволяет оценить, насколько выгодна нам деятельность фирмы и какова рентабельность бизнеса.

Остаток денежных средств отвечает на вопрос, сможем ли мы в каждый планируемый период расплатиться с кредиторами, выплатить заработную плату, заплатить налоги, и остаются ли свободные денежные средства для дополнительных вложений.

Результаты финансовых потоков необходимы для оценки величины дебиторской (сколько денежных средств нам будут должны) и кредиторской (сколько фирма будет должна) задолженности, каковы будут остатки материалов на складах, какова ликвидность баланса, а также провести прогнозную оценку финансового состояния предприятия.

Таким образом, итоговыми формами, которые нам необходимо получить в результате бюджетного процесса будут являться:

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс.

По принятой нами классификации – это основные бюджеты, которые и являются одними из основных результатов бюджетного процесса. Все остальные бюджеты необходимы для составления этих трех основных бюджетов и служат источниками информации для них.

Рассмотрим итоговые формы бюджетного процесса более подробно.

Бюджет доходов и расходов (БДР – прогнозный отчет о прибылях и убытках). Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов.

Важнейший результат данной формы – прогнозная величина прибыли и оценка рентабельности предприятия.

Следует учесть, что суть БДР сходна с формой 2 приложения к балансу предприятия «Отчет о прибылях и убытках». Основное отличие в том, что приложение к балансу имеет жестко регламентированную форму, обязательную для отчетночти предприятий. Форму БДР мы можем составить произвольно, как правило, увеличивая количество статей, тем самым, делая бюджет более детализированным.

Состав статей БДР определяется в зависимости от необходимой для предприятия степени детализации.